.png)

Suppression de l'ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

Actualité fiscale — Tetika Conseil

Introduction

La loi de finances initiale 2026 (Loi n°2025-021 du 20 décembre 2025) supprime l'impôt synthétique intermittent (ISI), ce dispositif de retenue à la source appliqué aux prestations versées à des intervenants occasionnels non immatriculés.

Cette suppression est inscrite dans la loi. Elle ne nécessite pas, sur le plan juridique, de décret d'application ni de circulaire pour produire ses effets : une mesure d'abrogation est auto-exécutoire dès la promulgation de la loi. Pourtant, à ce jour, aucune circulaire officielle de la Direction générale des impôts (DGI) ne précise les modalités pratiques de transition. Cette absence de document de référence entretient une confusion sur le terrain : certains centres fiscaux continuent d'exiger la déclaration et le paiement de l'ISI dans l'attente d'une clarification formelle.

Dans ce contexte incertain, il est essentiel pour les entreprises de comprendre ce que cette réforme implique réellement tant sur le plan des objectifs affichés que sur celui de son impact financier concret.

Les objectifs du gouvernement

La suppression de l'ISI s'inscrit dans une logique de formalisation de l'économie malgache, poursuivie dans le cadre des engagements pris avec le Fonds monétaire international (FMI) au titre de la Facilité élargie de crédit.

Encourager la formalisation des prestataires indépendants. En supprimant l'ISI qui permettait à des intervenants non immatriculés d'exercer à la marge du système fiscal, le gouvernement entend les inciter à s'immatriculer et à intégrer le circuit fiscal classique. Pour accompagner ce basculement, la LFI 2026 prévoit un taux d'IS réduit à 3 % (contre 5 % en régime normal) pour les nouveaux immatriculés lors de leur premier exercice fiscal, ainsi qu'une procédure d'immatriculation en ligne simplifiée.

Inciter les employeurs à salarier leurs collaborateurs. L'ISI était parfois utilisé comme alternative à l'embauche : faire appel à un prestataire occasionnel plutôt qu'à un salarié permettait d'éviter les charges sociales. En rendant cette option fiscalement pénalisante, le gouvernement cherche à orienter les entreprises vers des contrats de travail formels, ouvrant ainsi aux travailleurs concernés l'accès à la protection sociale (CNAPS, OSIE, FMFP).

Dans les deux cas, l'objectif sous-jacent est identique : élargir l'assiette fiscale et augmenter les recettes de l'État d'une part via l'IS payé par les nouveaux immatriculés, d'autre part via l'IRSA et les cotisations sociales générés par les nouvelles relations salariales.

Impact concret pour les entreprises

Rappel du fonctionnement de l'ISI (avant suppression)

L'ISI fonctionnait comme une retenue à la source opérée par l'entreprise donneuse d'ordre lors du règlement d'une prestation à un intervenant non immatriculé.

Exemple chiffré :

Un accord de prestation est conclu pour 100 000 Ar nets versés à l'intermittent.

Le montant déclaré (base brute avant retenue) est calculé ainsi :

Base brute = 100 000 / 0,95 = 105 263 Ar ISI retenu = 5 % × 105 263 = 5 263 Ar

L'entreprise verse 100 000 Ar au prestataire et reverse 5 263 Ar au fisc.

Du point de vue fiscal, la charge de 105 263 Ar était pleinement déductible.

En régime réel (IR à 20 %) : cette charge venait diminuer le bénéfice imposable, réduisant mécaniquement l'IR dû.

B = CA ? autres charges ? 105 263 Ar

IR = 20 % × B ? IR diminué en proportionEn régime synthétique : l'IS est calculé à 5 % du chiffre d'affaires, diminué de 2 % des charges déductibles, dans la limite de 3 % du CA. Les achats auprès d'intermittents entraient dans cette base de déduction et réduisaient donc l'IS à payer.

Après la suppression de l'ISI

En régime réel

La prestation versée à un prestataire non immatriculé n'est plus fiscalement déductible. Si l'entreprise l'a comptabilisée en charge, elle doit la réintégrer dans son bénéfice imposable.

B' = B + 100 000 Ar

Surcoût IR = 20 % × 100 000 = 20 000 Ar

Contre 5 263 Ar d'ISI avant la réforme, l'entreprise supporte désormais 20 000 Ar d'impôt supplémentaire pour la même prestation soit un renchérissement net de près de 280 %.

Cas particulier : si l'entreprise est en situation de perte comptable, la non-déductibilité n'a pas d'effet immédiat sur le résultat imposable. Elle paiera néanmoins le minimum d'imposition : 1 000 000 Ar + 1 % du chiffre d'affaires.

En régime synthétique

Pour les entreprises relevant de l'impôt synthétique (CA < 200 millions d'Ar), les achats auprès de prestataires non immatriculés ne sont plus intégrés dans la base de déduction des 2 % de charges. Pour les structures qui ont recours à de nombreux intermittents, cette perte de déductibilité se traduit directement par une hausse de l'IS, proportionnelle au volume des prestations concernées.

Conclusion

La suppression de l'ISI aura pour effet d'augmenter la charge fiscale dans tous les cas de figure :

Pour les entreprises qui continueront à faire appel à des prestataires non immatriculés : la charge devient non déductible, ce qui alourdit leur impôt (IR ou IS selon le régime).

Pour les prestataires qui s'immatriculeront : ils intègreront le circuit fiscal et paieront l'IS, fût-il à 3 % lors du premier exercice.

Pour les entreprises et leurs nouveaux salariés : la formalisation des relations de travail génère des cotisations sociales patronales et de l'IRSA salarial.

Dans cette période de flou réglementaire, il convient de suivre attentivement les communications officielles de la DGI. En l'absence de circulaire, la prudence recommande de documenter soigneusement toutes les prestations versées à des tiers non immatriculés.

Si une circulaire d'application venait à être publiée avec effet rétroactif confirmant par exemple que l'ISI restait exigible sur une période transitoire —, les entreprises ayant déjà cessé de le verser seraient en droit de régulariser leur situation. À l'inverse, celles qui auraient continué à payer l'ISI sur demande de leur centre fiscal devraient demander à l'administration soit le remboursement des sommes versées, soit leur imputation sur l'impôt dû.

En toute hypothèse, il est recommandé de ne pas prendre de position définitive sans l'avis d'un conseiller fiscal, et de rester en veille sur les textes à venir.

Article rédigé par Tetika Conseil Cabinet de conseil en gestion et fiscalité à Madagascar. Pour toute question relative à votre situation fiscale, contactez notre équipe.

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

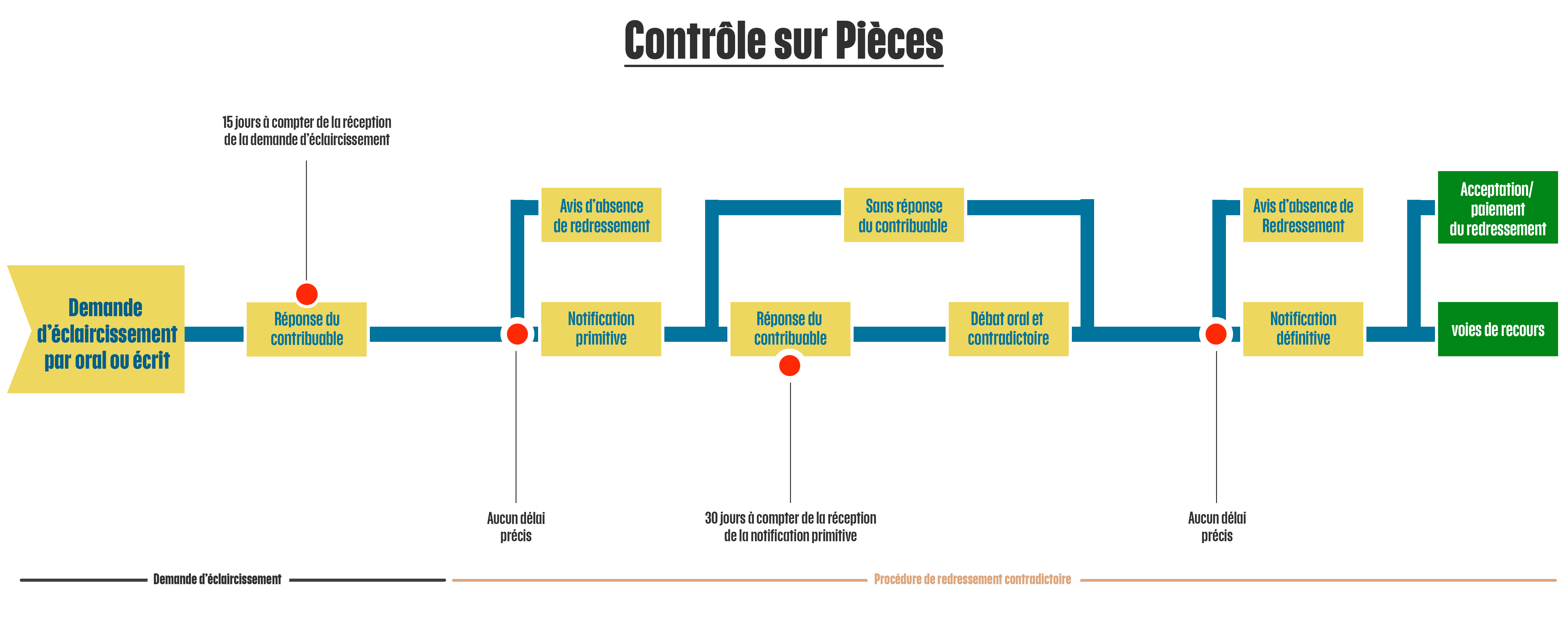

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

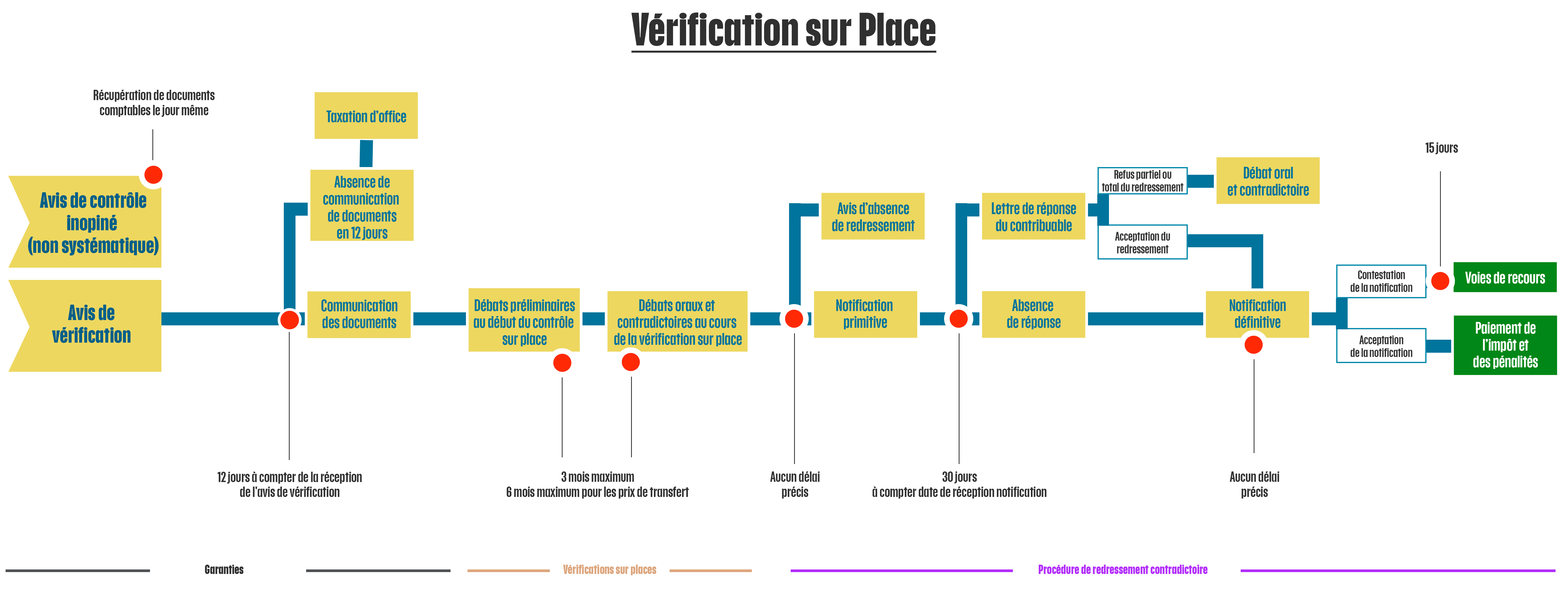

Comprendre la vérification sur place en 5 minutes (le contrôle fiscal 2/12)

2025-02-12

Maîtrisez le processus pour l'aborder sereinement

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)