Le contrôle fiscal se définit comme un ensemble des procédures qui permettent à l’Administration fiscale de vérifier la régularité des impôts déclarée par le contribuable.

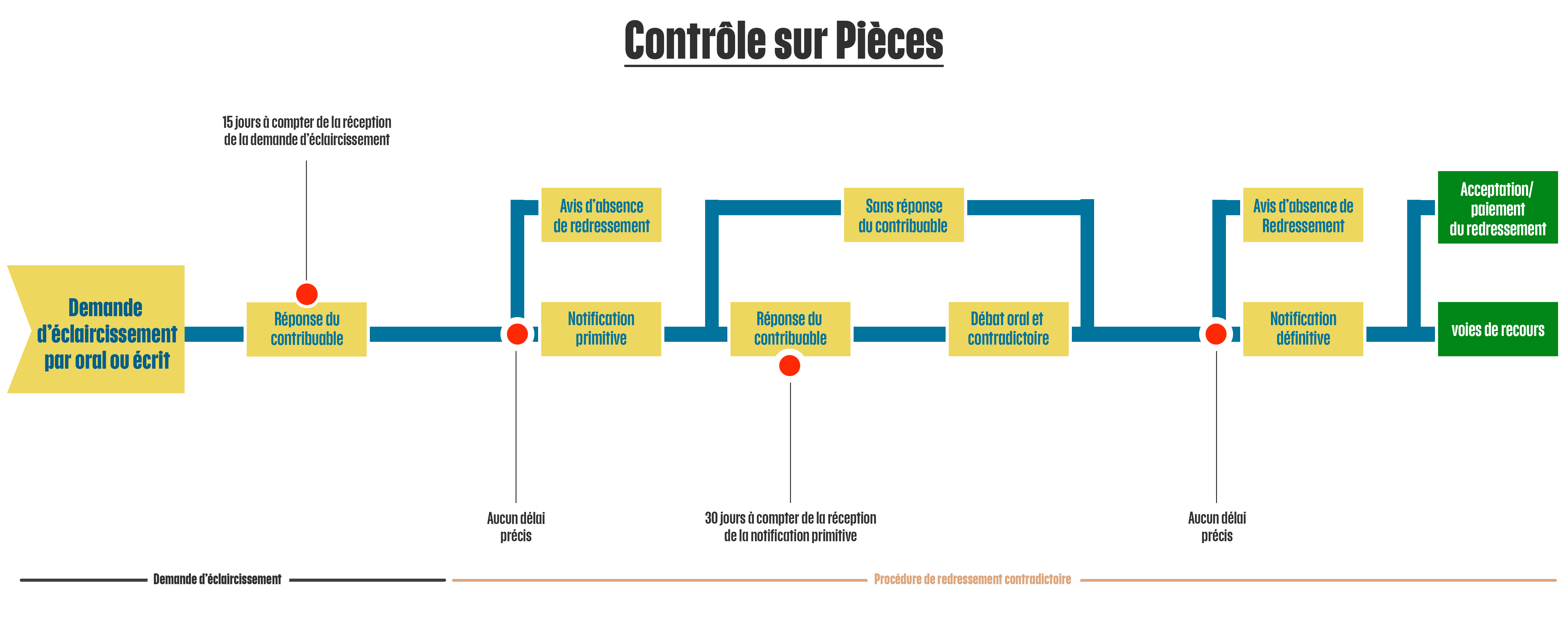

Le contrôle sur pièces

Le contrôle sur pièces est une opération effectuée par l’Administration fiscale sur les pièces fournies par le contribuable. Cela consiste à une vérification de la cohérence des déclarations fiscales déposées par le contribuable.

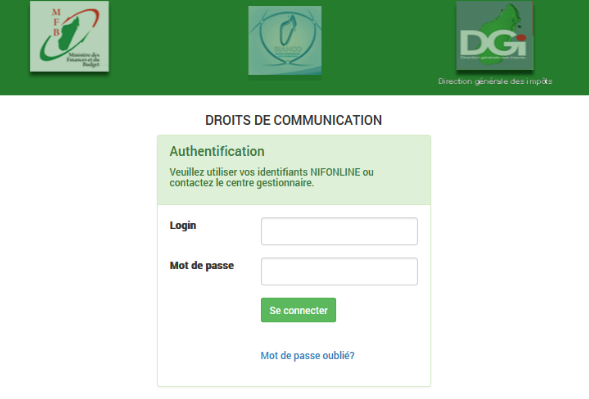

Qui peut déclencher le contrôle sur pièces?

Les agents de la Direction Générale des Impôts (DGI) ayant au moins le grade de contrôleur peuvent déclencher un contrôle sur pièces.

Quels sont les déroulements qui constituent le contrôle sur pièces?

Demande d’éclaircissement et de justification :

Dans le cas où le contribuable n’a pas fourni de réponse nécessaire sur la demande des éclaircissements verbaux ou refuse de répondre, l’agent des impôts renouvelle sa demande par écrit.

Le contribuable a un délai de 15 jours à partir de la réception de la réception de la demande pour y répondre.

Notification primitive :

Après constatation des faits, au cas où un redressement est nécessaire, une notification primitive est envoyée par l’administration fiscale au contribuable.

Le contribuable a un délai de 30 jours compté à la date de réception de la notification primitive pour répondre.

Débat oral et contradictoire :

Un débat oral et contradictoire est organisé 5 jours après l’expiration du droit de réponse du contribuable. Un procès-verbal est rédigé pendant la séance.

Notification définitive :

L’administration fiscale envoie une notification définitive mentionnant l'absence ou l’existence des redressements fiscaux après considération des réponses mentionnées dans la lettre de réponses du contribuable ou ceux au cours du débat oral et contradictoire.

Dans le cas où l’administration fiscale n’a pas reçu de réponses suite à la notification primitive, une notification définitive est tout de suite établie.

Si, après toutes ces démarches, le contribuable refuse les redressements qui lui sont imposés dans la notification définitive, il peut saisir la Commission fiscale (COFI) ou déposer un recours contentieux auprès de la direction responsable du contentieux (DRCF).

Si, toutefois, le contribuable accepte les redressements et souhaite bénéficier d'une remise ou d’un délai de paiement sur les impôts à payer, il peut opter pour le recours gracieux en effectuant une demande de grâce auprès du centre gestionnaire de son dossier.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)