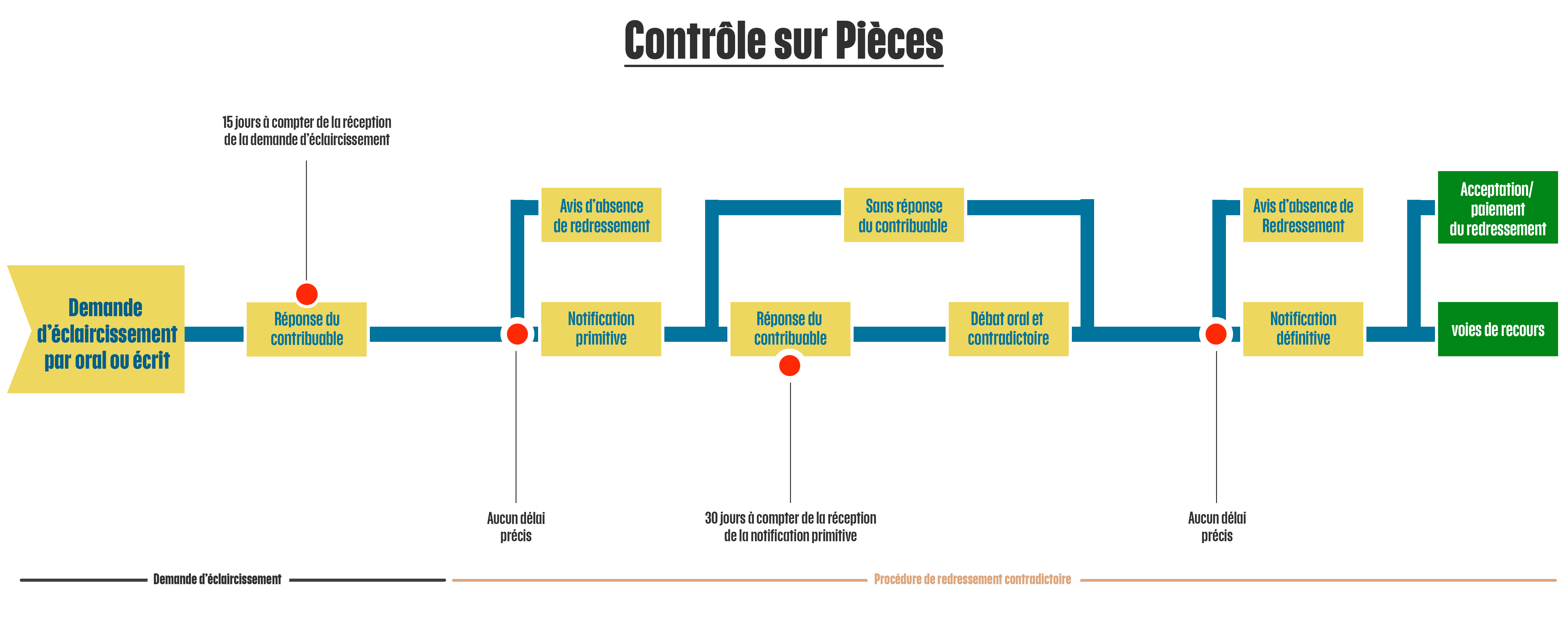

La procédure fiscale à Madagascar, régie par le Code des procédures fiscales, joue un rôle essentiel dans le respect des obligations fiscales par les contribuables. Le contrôle sur pièces débute toujours par une demande d’éclaircissements ou de justifications. Décryptons ensemble les règles attachées à cette partie de la procédure.

1. La Demande d'éclaircissements ou de justifications : une étape cruciale

L'article V-02 du Code des procédures fiscales, suivant la Loi de Finances 2025, encadre la demande d'éclaircissements et de justifications. Un agent des impôts, dès lors qu'il détient au moins le grade de contrôleur, peut vérifier les déclarations fiscales et demander des explications au contribuable, verbalement ou par écrit.

Demande verbale : En cas de non-réponse ou de réponse insatisfaisante, une demande écrite doit être envoyée. En pratique, le contribuable peut donc refuser de répondre par oral aux question qui lui sont posées et demander à les recevoir par écrit.

Demande écrite : Elle doit préciser clairement les points à éclaircir et accorder au contribuable un délai franc de 15 jours pour répondre.

15 jours francs signifie que délai court à partir du lendemain de la demande d’éclaircissement. Si le délai s’achève un dimanche ou un jour férié, il est reporté jusqu’au prochain jour ouvrable

Si les réponses sont jugées suffisantes, la procédure s'arrête et un avis d'absence de redressement est transmis. Sinon, elle se poursuit par une notification primitive.

2. Conséquences du retard ou du défaut de réponse

Les articles V-38 et V-42 précisent les sanctions encourues en cas de retard ou d'absence de réponse.

Le contribuable est alors soumis à une taxation d'office : applicable à tous les impôts prévus par le Code des impôts. Concrètement le contribuable est taxé sur les points qu’il a refusé d’éclaircir et subit une pénalité.

Un procès-verbal d'infraction est établi préalablement à la taxation d’office.

Une notification définitive est émise dans tous les cas pour exposer au contribuable les motifs de la procédure ainsi que les bases ou les éléments servant au calcul de l’imposition.

3. Recours et droit de réclamation

Conformément à l'article V-43, le contribuable peut contester l'imposition d'office dans un délai de 15 jours à compter de la notification. Il doit apporter les preuves de l'exagération de l'imposition.

En conclusion

Cette procédure met en évidence l'importance d'une communication réactive avec l'administration fiscale. Répondre rapidement et précisément aux demandes permet d'éviter des sanctions lourdes. Une bonne connaissance du processus de contrôle fiscal et des recours possibles est essentielle pour défendre efficacement ses droits.

Lors d’un contrôle fiscal, vous avez le droit de vous faire assister par un conseiller. Tetika est à vos côtés à chaque étape pour vous accompagner et défendre vos intérêts.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

Comprendre la vérification sur place en 5 minutes (le contrôle fiscal 2/12)

2025-02-12

Maîtrisez le processus pour l'aborder sereinement

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)