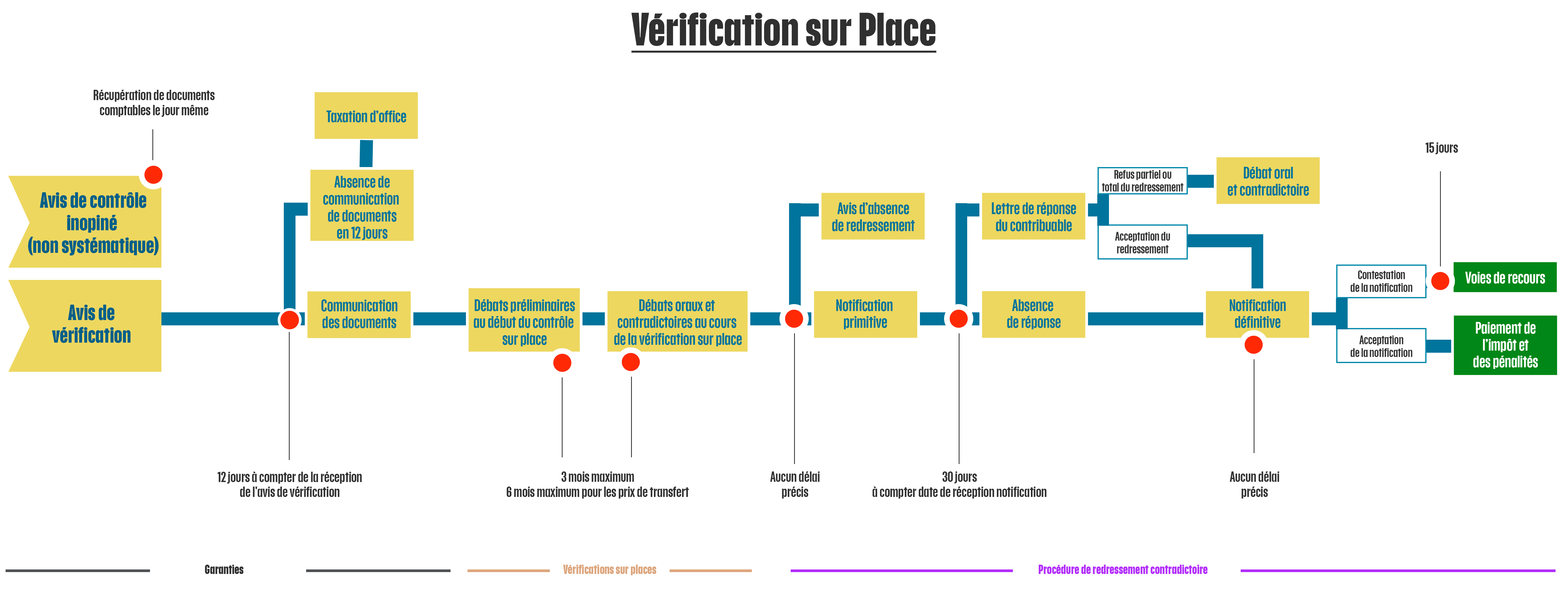

Des contrôleurs des impôts se présentent au bureau de votre entreprise avec un avis de vérification… C’est ainsi que démarre la vérification sur place. Cette procédure fiscale, encore plus impressionnante que le contrôle sur pièces, leur permet de pénétrer dans votre lieu de travail et de contrôler votre gestion. Pour aborder sereinement cet évènement, il est nécessaire d’avoir une bonne connaissance du déroulement de la procédure, des devoirs de l'administration fiscale et des droits des contribuables. Cet article se concentrera sur les étapes et délais du contrôle sur pièce. Chaque étape fera l’objet d’un article détaillé à retrouver dans notre série thématique.

Cet article fait partie de notre série thématique dédiée au contrôle fiscal.

Retrouvez ici l’ensemble des articles traitant du contrôle fiscal.

La schéma général associée à cet article vous permettra de mémoriser le processus.

Comment est déclenché un contrôle fiscal sur place ?

À Madagascar, le système fiscal repose sur l'auto-déclaration, obligeant les entreprises à établir et soumettre leurs propres déclarations d’impôts. L’Administration fiscale, quant à elle, dispose du pouvoir d’examiner leur exactitude en analysant en détail la comptabilité et les informations financières des contribuables.

En cas de détection d’irrégularités, des investigations approfondies sont menées. Si ces anomalies sont avérées, elles peuvent entraîner l’ouverture d’un contrôle fiscal.

Périmètre et lieu du contrôle

Comme son nom l’indique, le contrôle sur place est censé avoir lieu au sein de l’entreprise du contribuable. Nous verrons cependant que ce n'est pas systématique.

La vérification sur place peut s’étendre à l’intégralité des pièces comptables de la période non prescrite, c'est-à-dire à l’exercice en cours et aux trois exercices précédents. Toutefois le périmètre exact du contrôle sera précisé au début de la procédure.

1. L’avis de vérification et l’avis de contrôle inopiné

Il existe deux types de vérification sur place qui peuvent éventuellement se cumuler :

- la vérification notifiée

- le contrôle inopiné

Dans le cas de la vérification notifiée, l’administration envoie ou remet en main propre un avis de vérification qui précise les droits du contribuable et liste les documents à tenir à disposition de l'administration le jour de la vérification fiscale. Le contribuable dispose d’un délai de 12 jours pour rassembler ces documents et se tenir prêt à les présenter à l’administration lors du contrôle sur place. Le retard par rapport à ce délai sera sanctionné par une taxation d’office.

Cet avis de vérification peut être doublé d’un avis de contrôle inopiné. Le code de procédure fiscal reste général sur ce point. Voici la lecture que nous en faisons, basée sur notre expérience de l'accompagnement au contrôle inopiné.

L’avis de contrôle inopiné permet à l’administration de pénétrer dans les locaux de l’entreprise le jour même de sa remise au contribuable pour procéder à la constatation matérielle des éléments physiques de l’exploitation ou de l’existence et de la tenue des documents comptables. Les documents informatiques ou papier peuvent être immédiatement saisis par l’administration fiscale.

Un des intérêts du contrôle inopiné pour l’administration fiscale est de s’assurer lors de la vérification sur place qui suivra, que le contribuable n’a pas modifié les éléments de comptabilité récupérés le jour du contrôle inopiné ou qu’il peut justifier les modifications.

2. La vérification sur place, délai et durée

La vérification sur place débute au minimum 12 jours après la remise de l’avis de vérification sur place pour permettre au contribuable de rassembler les documents demandés.

La durée de la vérification sur place ne peut excéder 1 mois par exercice vérifié, soit 3 mois au total pour les 3 exercices de la période non prescrite. Cette durée court à partir du jour où le vérificateur s’est vu remettre les documents demandés.

La demande de documents supplémentaires par le vérificateur n’a aucun impact sur la durée maximale de vérification sur place.

Exceptionnellement, le délai de vérification peut être prolongé sur autorisation auprès du DGI.

Dans le cas du contrôle des prix de transferts, la durée de la vérification sur place ne peut excéder 2 mois par exercice vérifié, soit 6 mois au total.

3. Débats oraux et contradictoires au cours de la vérification sur place

Plusieurs débats oraux et contradictoires peuvent se tenir au cours du contrôle sur place. Ils doivent tous faire l’objet d’un procès verbal.

Au début de la vérification, un débat préliminaire est tenu concernant :

- la prise de connaissance de l’entreprise

- l’explication des droits et obligations de l’entreprise vérifiée

- les procédés adoptés pour le déroulement de la vérification

Les débats qui suivent se feront suivant l’exigence de la situation.

A la fin du contrôle sur place, un débat concernant les redressements envisagés et les observations du contribuable doit se tenir.

Il n’y a pas de précision quant à l'obligation de tenir les débats oraux et contradictoires sur le lieu du contrôle. Selon le code de procédure fiscal, le débat oral et contradictoire pour la vérification sur place se déroule généralement sur le lieu de contrôle. Le mot “généralement” suppose que les débats oraux et contradictoires ne se tiennent pas obligatoirement sur le lieu de contrôle. Ils peuvent se tenir également dans les bureaux des vérificateurs.

4. La notification primitive

Lorsqu'un redressement est envisagé, l'agent en charge du contrôle émet une notification primitive qui informe le contribuable des motifs et de la nature du redressement proposé. Le Code de procédure fiscale ne prévoit pas de délai spécifique pour que la Direction Générale des Impôts (DGI) envoie cette notification initiale.

Le contribuable dispose alors d’un délai de 30 jours pour répondre à cette notification. Dans sa réponse, il doit préciser sa position et, en cas de désaccord, justifier son point de vue concernant les éléments du redressement. Il peut accepter les redressements dans leur totalité, les accepter partiellement, ou les contester.

5. Débat oral et contradictoire

Si le contribuable est en désaccord avec certains redressements, il propose une date pour un débat oral et contradictoire. Ce débat peut être programmé à partir de la date de dépôt de la réponse et jusqu’à 5 jours après la fin du délai de réponse.

Un procès-verbal sera rédigé par l’Administration fiscale à l’issue de ce débat. Le contribuable a la possibilité de refuser de le signer.

6. La notification définitive

Suite à l'examen des réponses fournies par le contribuable dans sa lettre ou lors du débat oral et contradictoire, l’Administration fiscale prend une décision. Elle peut alors envoyer soit un avis de non-redressement, soit une notification définitive précisant les chefs de redressement, la base d’imposition et les éventuelles pénalités. Le Code de procédure fiscale ne fixe pas de délai pour l’émission de cette notification définitive.

Si le contribuable ne répond pas à la notification initiale dans le délai imparti, l’Administration fiscale émet automatiquement la notification définitive.

Une fois la notification définitive reçue, plusieurs options s'offrent au contribuable pour contester la décision :

- la voie de recours contentieux

- la voie de recours gracieux

Conclusion

La bonne maîtrise du processus de vérification sur place vous permettra d’anticiper et de préparer chacune de ses étapes. C’est un facteur clé du bon déroulement du contrôle.

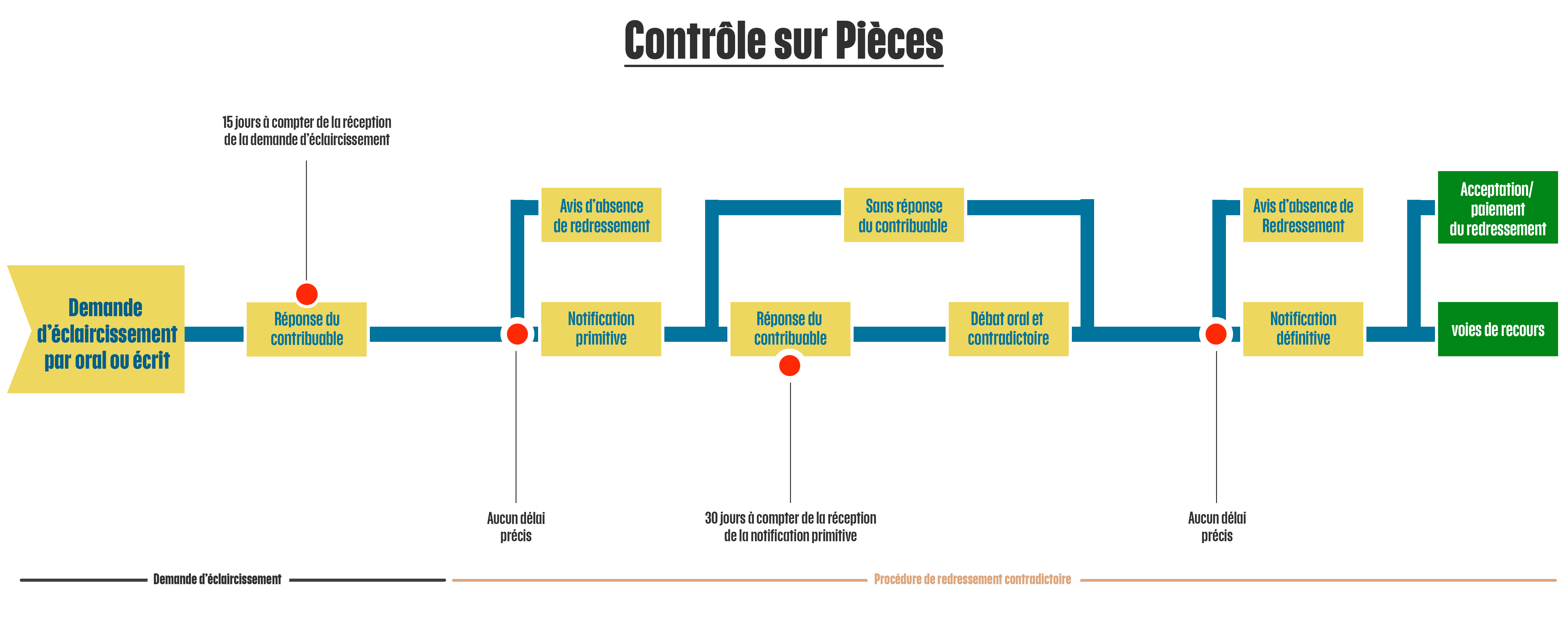

Reportez vous à notre schéma du processus de contrôle sur pièces pour avoir une vue d’ensemble.

Lors d’un contrôle fiscal, vous avez le droit de vous faire assister par un conseiller. Tetika est à vos côtés à chaque étape pour vous accompagner et défendre vos intérêts.

Contactez-nous dès maintenant.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)