REGIMES FISCAUX A MADAGASCAR - FISCALITE A MADAGASCAR

A Madagascar, il existe trois régimes d’imposition pour les entreprises : l’impôt synthétique (IS), l’impôt sur les revenus sans assujettissement à la TVA et l’impôt sur les revenus avec assujetissement à la TVA.

Cet article vous indique les critères relatifs à chaque régime ainsi que ses obligations.

REGIME DE L'IMPOT SYNTHETIQUE

Personnes imposables : personnes physiques ou morales et les entreprises ayant réalisé un chiffre d’affaires inférieur à 200 000 000 MGA (CA < 200 000 000 MGA)

Impôt à payer : IS

Obligations à ce régime :

- si CA < 100 000 000 MGA : tenue d’un journal de recettes ou de dépenses (possibilité de tenir une comptabilité suivant SMT (système minimal de trésorerie) ou comptabilité d’exercice.)

- si CA est compris entre 100 000 000 MGA et 200 000 000 MGA : tenue d’une comptabilité suivant le système minimal de trésorerie (possibilité de tenir une comptabilité d’exercice)

- déclaration de l’IS au plus tard le 31 mars de l’année suivante

- paiement des acomptes semestriels correspondant à ½ de l’IS payé à titre de l’exercice précédent

- dépôt états financiers ou état récapitulatif des dépenses ou recettes (article 01.02.07 du CGI suivant LFI 2021),

REGIME DU REEL

REGIME DU REEL SANS ASSUJETTISSEMENT A LA TVA

Personnes imposables : personnes physiques ou morales et les entreprises réalisant un chiffre d'affaires supérieur ou égal à 200 000 000 MGA et inférieur à 400 000 000 MGA.

Impôt à payer : IR

Obligations à ce régime :

- tenue obligatoire d’une comptabilité d’exercice suivant le PCG 2005

- établissement des factures régulières sans TVA,

- dépôt annuel des états financiers,

- déclaration annuelle de l’IR

- paiement des acomptes bimestriels correspondant à 1/6 de l’IR payé à titre de l’exercice précédent

REGIME DU REEL AVEC ASSUJETTISSEMENT A LA TVA

Personnes imposables : personnes physiques ou morales et les entreprises réalisant un chiffre d'affaires supérieur ou égal à 400 000 000 MGA.

Impôt à payer : IR, TVA

Obligations à ce régime :

- tenue obligatoire d’une comptabilité d’exercice suivant le PCG 2005,

- établissement des factures régulières avec TVA apparente sur les factures,

- dépôt annuel des états financiers,

- déclaration annuelle de l’IR,

- déclaration mensuelle de TVA,

- paiement des acomptes bimestriels correspondant à 1/6 de l’IR payé à titre de l’exercice précédent

Remarques :

Obligations communes aux trois régimes :

- Ouverture de compte bancaire au nom du contribuable selon l’article 9.3 de la Décision n°003MEF/SG/DGI/DLFC

- Déclaration de tous les impôts, droits et taxes autres que (IR, IS et TVA) définis par le code général des impôts le cas échéant, avec le même traitement

Les contribuables ont l’obligation de déposer une déclaration de changement de régime auprès de l’unité opérationnelle chargée de leurs dossiers fiscaux avant la clôture de l’exercice si son CA dépasse (baisse ou hausse de CA) le seuil d’assujettissement du régime fiscal.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

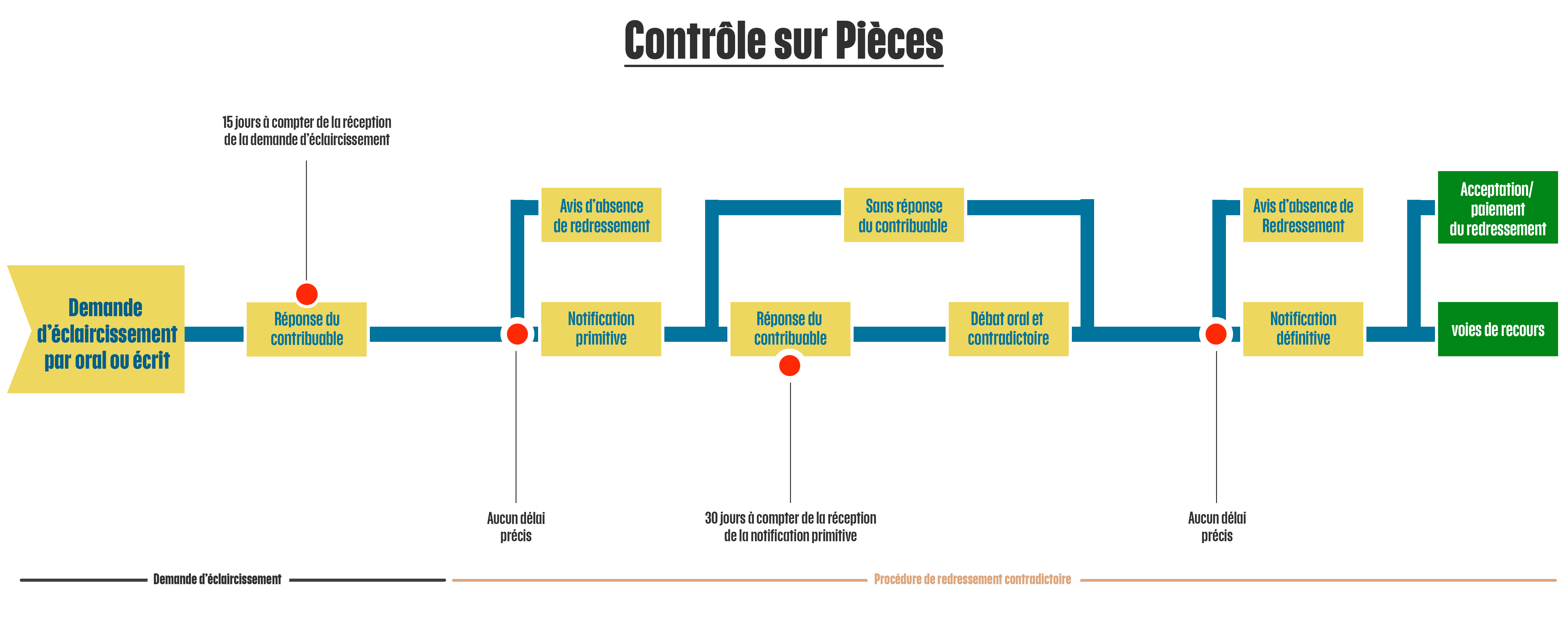

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)