.jpg)

Le contrôle fiscal désigne le processus par lequel l’administration fiscale examine la conformité des déclarations d’impôts, faites par un contribuable.

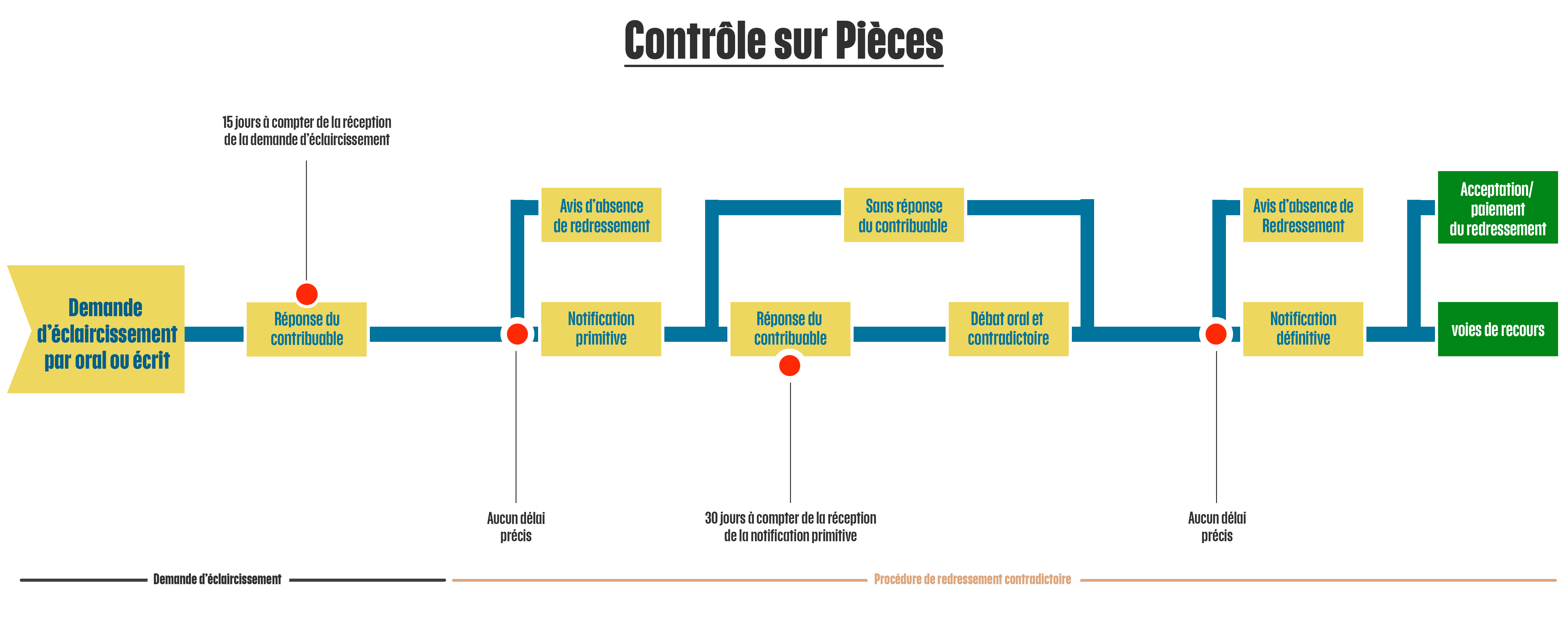

Le contrôle sur pièces est une procédure ou l’administration fiscale vérifie les documents fournis par le contribuable pour assurer la cohérence des déclarations fiscales déposées.

Les agents de la Direction Générale des Impôts (DGI) ayant un grade de contrôleur ou supérieur sont habilités à initier un contrôle sur pièces.

Le contrôle sur pièces se déroule en plusieurs étapes :

1. Demande d’éclaircissements et de justifications

L’agent des impôts peut demander des explications verbales au contribuable. En cas de non-réponse ou de refus, une demande écrite est envoyée, avec un délai de réponse de 15 jours.

2. Notification primitive

Si des ajustements sont nécessaires après vérification, une notification initiale est envoyée au contribuable, lui laissant 30 jours pour répondre.

3. Débat oral et contradictoire

Un débat est organisé cinq jours après la fin du délai de réponse, ou un procès-verbal est établi.

4. Notification définitive

L’administration envoie une notification définitive, confirmant ou non les ajustements après considération des réponses fournies. Si aucune réponse n’est reçue après la notification primitive, une notification définitive est émise immédiatement.

Si le contribuable refuse les ajustements proposés dans la notification définitive, il peut saisir la commission fiscale (COFI) ou engager un recours contentieux. S’il accepte les ajustements, mais souhaite une remise ou un délai de paiement, il peut demander un recours gracieux auprès du centre de gestion de son dossier.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)