Votre entreprise vient de recevoir une demande d’éclaircissements… Le contrôle fiscal se profile. Si l’inquiétude est légitime, connaître son déroulement précis, vos droits, vos obligations et celles de l’administration fiscale vous permettra de l'aborder avec sérénité et maîtrise. Cet article se concentrera sur les étapes et délais du contrôle sur pièce.

Chaque étape fera l’objet d’un article détaillé à retrouver dans notre série thématique.

Retrouvez ici l’ensemble des articles traitant du contrôle fiscal.

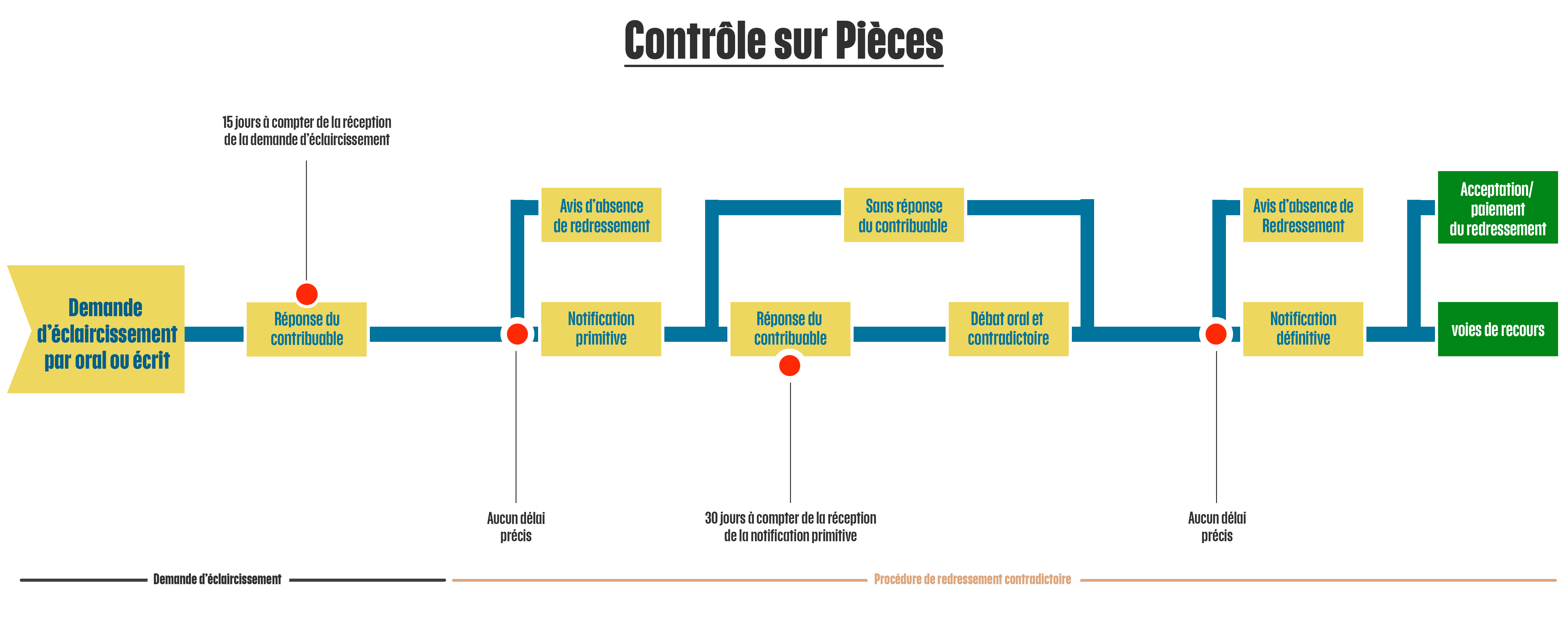

La schéma général associée à cet article vous permettra de mémoriser le processus.

Comment est déclenché un contrôle fiscal sur pièces ?

À Madagascar, le système fiscal fonctionne sur un principe déclaratif, où les entreprises sont responsables de l’établissement et du dépôt de leurs déclarations d’impôts. En retour, l’Administration fiscale possède le droit de contrôler l’exactitude de ces déclarations en effectuant des vérifications approfondies, tant sur la comptabilité que sur les données d’exploitation du contribuable.

Lorsque des incohérences sont détectées, l’administration effectue des vérifications approfondies. Si des anomalies sont confirmées, elles déclenchent alors l’ouverture d’un contrôle fiscal.

Périmètre et lieu du contrôle

Le contrôle sur pièces est une vérification qui est opérée par un agent de l’administration fiscale ayant au moins le grade de contrôleur, sur la cohérence des déclarations fiscales déposées par le contribuable auprès de l'Administration fiscale. L’agent vérifie la cohérence entre les déclarations ainsi que la présence de documents relatifs à l’obtention de déduction, restitution ou remboursement.

Ce contrôle sur pièces concerne uniquement les déclarations fiscales déjà déposées par le contribuable.

Le contrôle des pièces se fait par les agents de la DGI dans leurs bureaux.

1. La demande d'éclaircissements

Une demande d’éclaircissements relative aux déclarations est formulée auprès du contribuable par le contrôleur de la Direction Générale des Impôts (DGI). Cette demande peut être orale ou écrite.

Le contribuable dispose d’un délai de 15 jours pour fournir des explications et des documents par écrit.

Une fois la réponse reçue, la DGI peut décider d’émettre un avis d’absence de redressement ou à l’inverse d’engager la procédure de redressement contradictoire.

2. La notification primitive

Si un redressement est envisagé, une notification primitive est émise par l’agent chargé de du contrôle. Cette notification informe le contribuable de la nature et des motifs de redressement envisagés. Le code de procédure fiscal ne fixe aucun délai à la DGI pour l’émission de cette notification primitive.

Le contribuable dispose alors d’un délai de 30 jours pour répondre à la notification primitive. Il doit dans cette réponse indiquer, et en cas de désaccord, argumenter sa position concernant les chefs de redressement. Les redressements peuvent être acceptés dans leur totalité, partiellement acceptés ou refusés.

3. Débat oral et contradictoire

En cas de désaccord sur certains redressements, le contribuable propose une date de débat oral et contradictoire qui peut avoir lieu à partir de la date de dépôt de la réponse et jusqu’à 5 jours après expiration du délai de réponse.

Un procès verbal du débat oral et contradictoire sera établi par l'administration fiscale. Le contribuable a la possibilité de refuser de le signer.

4. La notification définitive

Après considération des réponses mentionnées dans la lettre de réponses du contribuable ou au cours du débat oral et contradictoire, l’administration décide d’envoyer un avis d’absence de redressement ou une une notification définitive qui fixe les chefs de redressement, la base d’imposition et les pénalités. Le code de procédure fiscal ne fixe aucun délai à la DGI pour l’émission de cette notification définitive.

En l’absence de réponse à la notification primitive dans le délai imparti, l’administration fiscale émet d’office la notification définitive.

Après réception de la notification définitive, il existe plusieurs voies de recours :

- la voie de recours contentieux

- la voie de recours gracieux

Conclusion

Une bonne connaissance du processus de contrôle sur pièces vous permettra d’anticiper et de préparer chacune de ses étapes. C’est un facteur clé du bon déroulement du contrôle.

Reportez vous à notre schéma du processus de contrôle sur pièces pour avoir une vue d’ensemble.

Lors d’un contrôle fiscal, vous avez le droit de vous faire assister par un conseiller. Tetika est à vos côtés à chaque étape pour vous accompagner et défendre vos intérêts.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)