Le bilan

Le bilan est un tableau de gestion de synthèse. Il présente ce que détient une entreprise, ce qu’elle doit et sa position de trésorerie à une date précise. Il indique donc quelle est la richesse d’une entreprise vue sous un certain angle.

Le bilan est classé en deux sous-tableaux.

Le tableau des actifs représente le patrimoine de l’entreprise, ce qu’elle possède :

- des biens stables appelés Immobilisations

- les immobilisations corporelles

- les immobilisations incorporelles

- les immobilisations incorporelles

des biens variants avec l’exploitation quotidienne

- la trésorerie

- les stocks

- les clients

Le bilan actif indique la capacité de l’entreprise à produire ses produits ou services.

Le tableau des passifs représente la façon dont les actifs sont financés.

Il y est composé, d’une part, des financements stables, plus ou moins permanents :

- le capital

- les réserves

- le résultat

- les emprunts bancaires et financiers à moyen et long terme.

D’autre part, des financements liés à l'exploitation :

- les concours de trésorerie

- les dettes fournisseurs

- les dettes auprès des salariés et des organismes sociaux.

Exemple de bilan

Le passif du bilan indique quel est le degré de dépendance de l’entreprise par rapport aux banques ou au crédit fournisseur.

Le compte de résultat

Le compte de résultat est un tableau de gestion permettant de déterminer la rentabilité des opérations de l’entreprise.

Le principe est simple : il s’agit de comparer la somme des produits par rapport à la somme de charges. Si les produits sont supérieurs aux charges, il y a création d’un bénéfice. Les opérations de l'entreprise sont donc rentables.

Si les charges sont supérieures aux produits, il y a création d’une perte. Les opérations de l’entreprise ne sont donc pas rentables. Il faudra réagir rapidement pour que l’entreprise reste viable.

Les produits sont composés des ventes des produits et services fabriqués par l’entreprise. Il faut aussi y ajouter les produits et services finis ou semi-finis fabriqués et non vendus.

Les charges sont composées des achats de toute nature auprès des fournisseurs, des paiements d’impôts et taxes et du coût des salariés.

Les charges liées à l’acquisition d’outils dont la durée de vie dépasse un an sont réparties sur la durée de vie des outils. On les appelle les amortissements.

Exemple de compte de résultat

Voir plus d’informations sur le compte de résultat ICI

Intérêt du bilan et du compte de résultat

Le bilan et le compte de résultat sont deux tableaux de gestion synthétisant l’ensemble des opérations économiques et financières d’une entreprise sur une période donnée.

Le Bilan est un tableau de trésorerie. Il indique les positions des comptes bancaires et des caisses ainsi que le patrimoine de l’entreprise évalué sous forme monétaire. Il indique aussi les engagements financiers de l’entreprise : dettes et créances. Il indique une image de la richesse de l’entreprise évaluée selon les normes du plan comptable.

Le compte de résultat est un tableau de gestion dont la vocation est d'indiquer si une entreprise est rentable et comment elle est rentable.

Ces deux tableaux sont complémentaires et indispensables. Le chef d’entreprise avisé cherchera toujours à maximiser la rentabilité de son entreprise ( compte de résultat) tout en essayant de conserver un bon équilibre financier ( bilan).

C’est pourquoi le suivi périodique du bilan et du compte de résultat sont les deux outils de gestion de base du chef d’entreprise pour gérer le développement de son entreprise de façon harmonieuse et en maîtrisant les risques financiers.

Pour présenter un compte de résultat, il faut commencer par les produits. Ce sont l’ensemble des ventes réalisées, les factures émises et/ ou non encaissées pour une période. Il aide à dégager les SIG ou soldes intermédiaires de gestion.

Si vous projetez de créer votre propre entreprise, si vous avez besoin de conseils pour optimiser votre gestion, faites appel à une équipe de professionnels. Contactez-nous au +261 32 11 659 00 ou au +33 469 665 952 ou directement par mail à contact@manao.eu

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

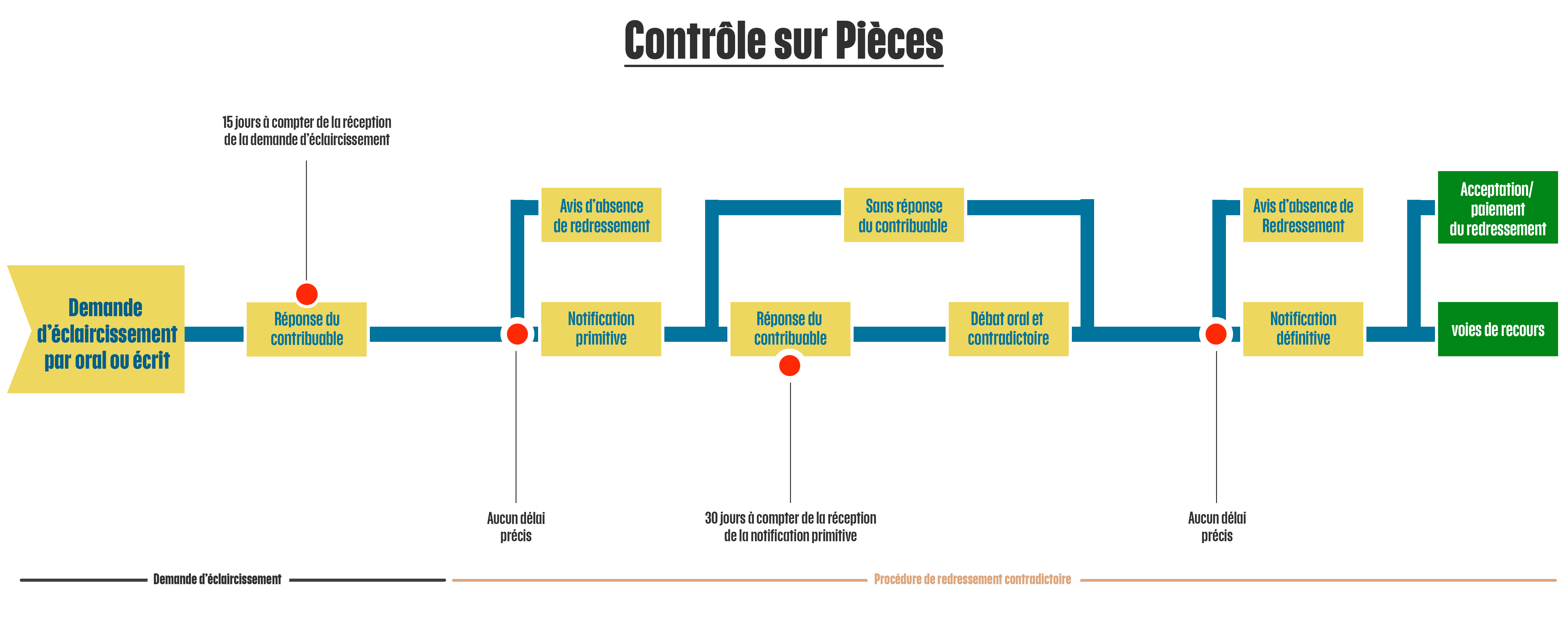

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)