La convention de l’unité monétaire requiert l’enregistrement des opérations avec la monnaie utilisée dans chaque pays dans la comptabilité, même internationales. Les valeurs comptabilisées dépendent donc des fluctuations de la monnaie sur le marché des changes. Les opérations en devises concernent principalement les achats et les ventes et les transfert d’argent en devises.

Achats et ventes en monnaie internationale

L’enregistrement des achats et des ventes en monnaie étrangère se fait en fonction du taux de change utilisé. Ce dernier peut être :

Si un acompte ou une avance a été versé, ils doivent être comptabilisés au cours du change du jour du paiement.

Les règlements en monnaie étrangère

Lors du règlement de l’achat ou de la vente à l’international, il y a toujours une différence plus ou moins importante entre le cours du jour de règlement et celui d’enregistrement de la facture.

Deux situations peuvent se présenter à l’entreprise :

Si à la fin de l’exercice comptable, l’entreprise détient des créances ou des dettes en monnaie étrangères non soldées, le plan comptable général exige que les sommes, enregistrées en devises au cours de l’exercice comptable, soient converties à la date de clôture, au dernier cours des changes. Les écarts de conversion sont constatés dans le résultat de l’exercice selon le cas qui se présente.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

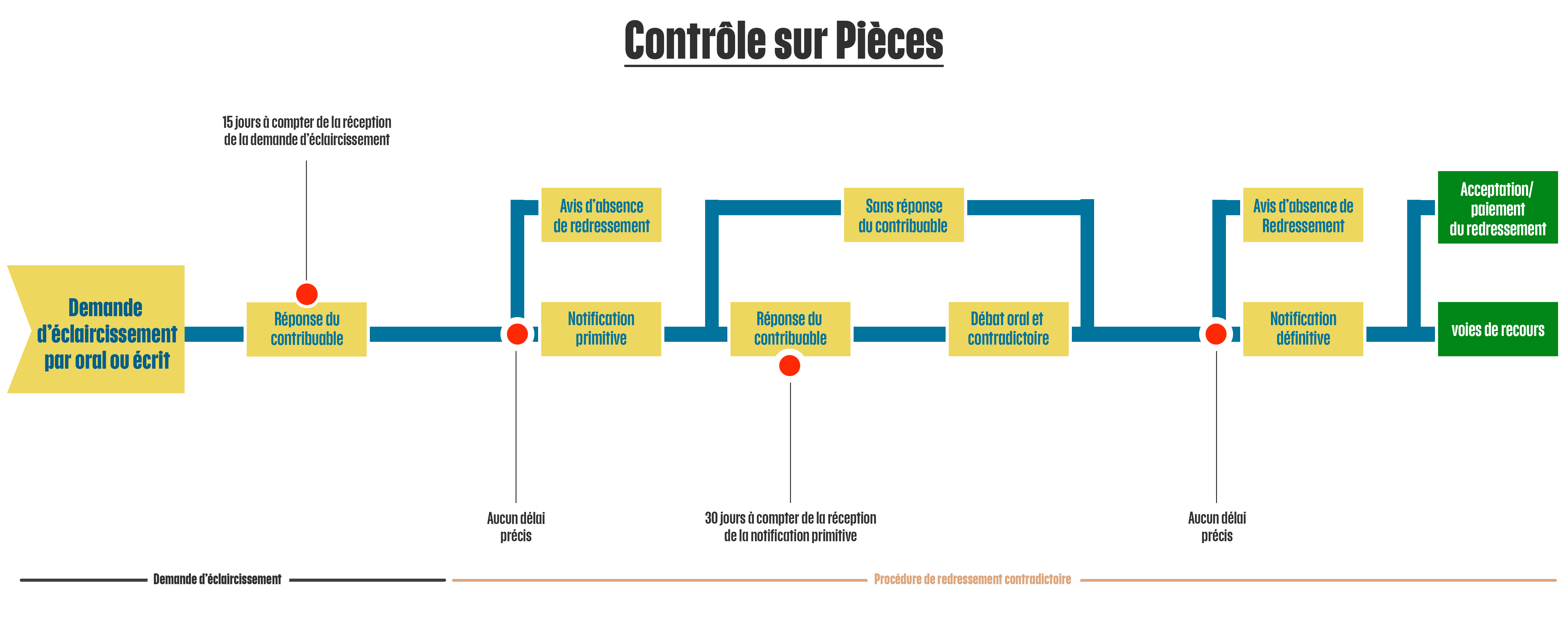

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)