DECLARATION DE DROIT DE COMMUNICATION - FISCALITE A MADAGASCAR

Tous les ans, la déclaration de droit de communication est une obligation pour tout contribuable réalisant un chiffre d’affaires supérieur à 100 000 000 MGA à Madagascar. Comment faire la déclaration?

Le principe du droit de communication

Le droit de communication est le droit de l'administration fiscale de réclamer toutes les informations nécessaires à l’assiette et au contrôle fiscal. Les documents et pièces obtenus seront utilisés afin de vérifier la situation fiscale du contribuable. La déclaration se fait annuellement.

Quelles sont les parties concernées?

La déclaration de droit de communication relie deux (02) parties : L’Administration fiscale et les tiers (toute personne morale, publique ou privée, ainsi que toute personne physique réalisant un chiffre d'affaires supérieur à 100 000 000 MGA assujetties ou non à la TVA.)

Comment faire la déclaration?

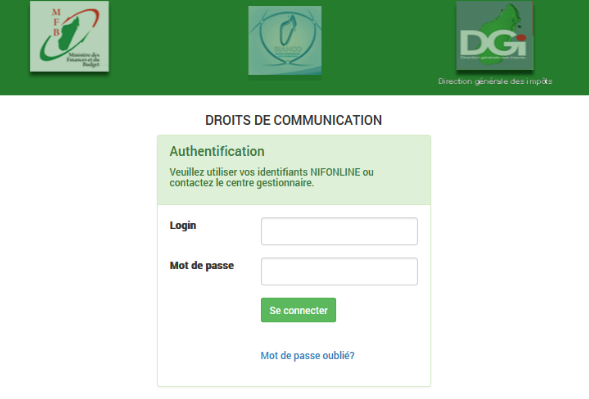

La déclaration contribuables devra être déposée et validée via la plateforme en ligne de droit de communication conformément aux dispositions des articles 20.06.12 alinéa 3 et 20.06.15 alinéa 4 du Code Général des Impôts.

Les canevas à remplir et à déposer via la plateforme en ligne sont :

- Canevas Annexe Achats immobilisés (AI)

- Canevas Annexe Achats non destinés à la revente (ANDR)

- Canevas Annexe Achats de marchandises destinées à la revente (ADR)

- Canevas Annexe Prestations de Services Vendues (PSV)

- Canevas Annexe Marchandises Vendues (MV)

- Canevas Annexe Sommes Versées à des Tiers (SVT)

- Canevas Annexe produits locaux (PL)

- Canevas Annexe Produits locaux par Produits (PLP)

- Canevas Annexe Débours (DEB)

Pour télécharger les canevas cliquez ici https://entreprises.impots.mg/dconline/upload/telechargement_dcom.php

La déclaration doit se faire avant le 1er mai de chaque année, toutefois, cette date peut être reportée suivant un communiqué du Directeur Général des Impôts. Pour cette année, selon le communiqué n° 29/04/22-2022-MEF/SG/DGI l'échéance de la déclaration est ramenée au 30 juin 2022.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

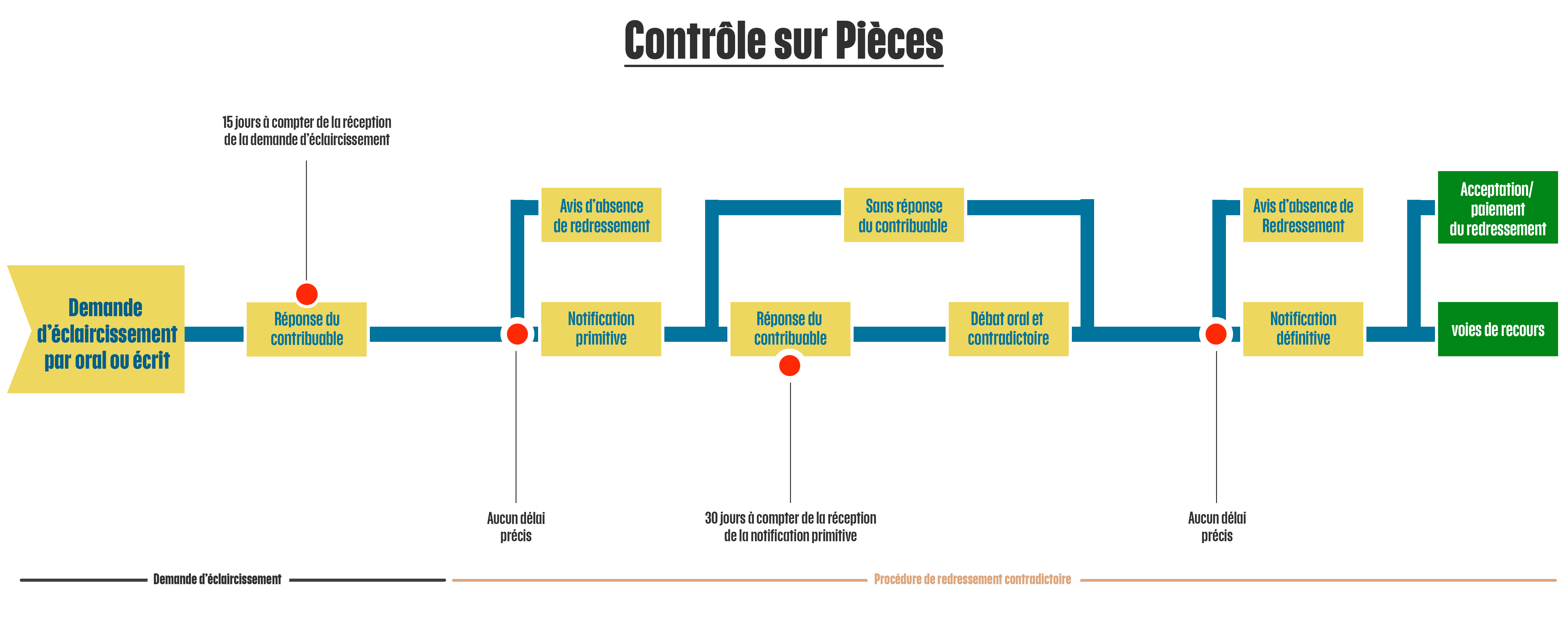

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)