_(1).png)

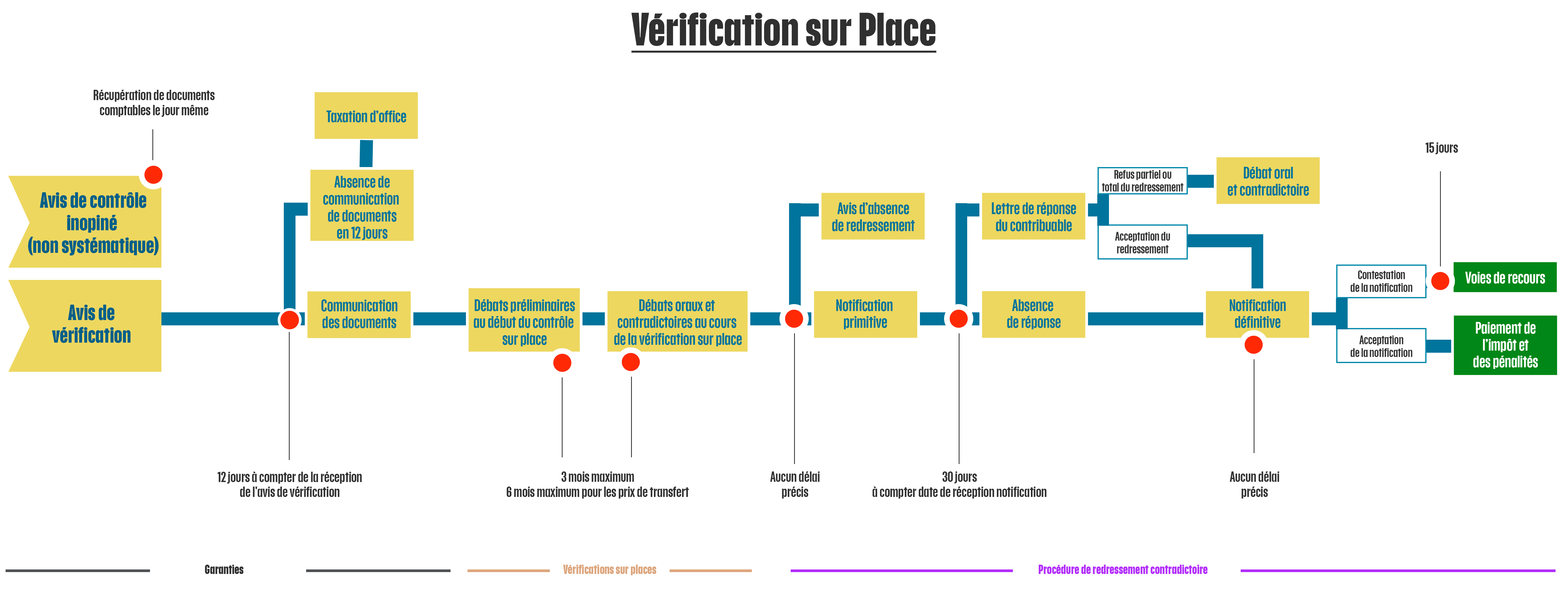

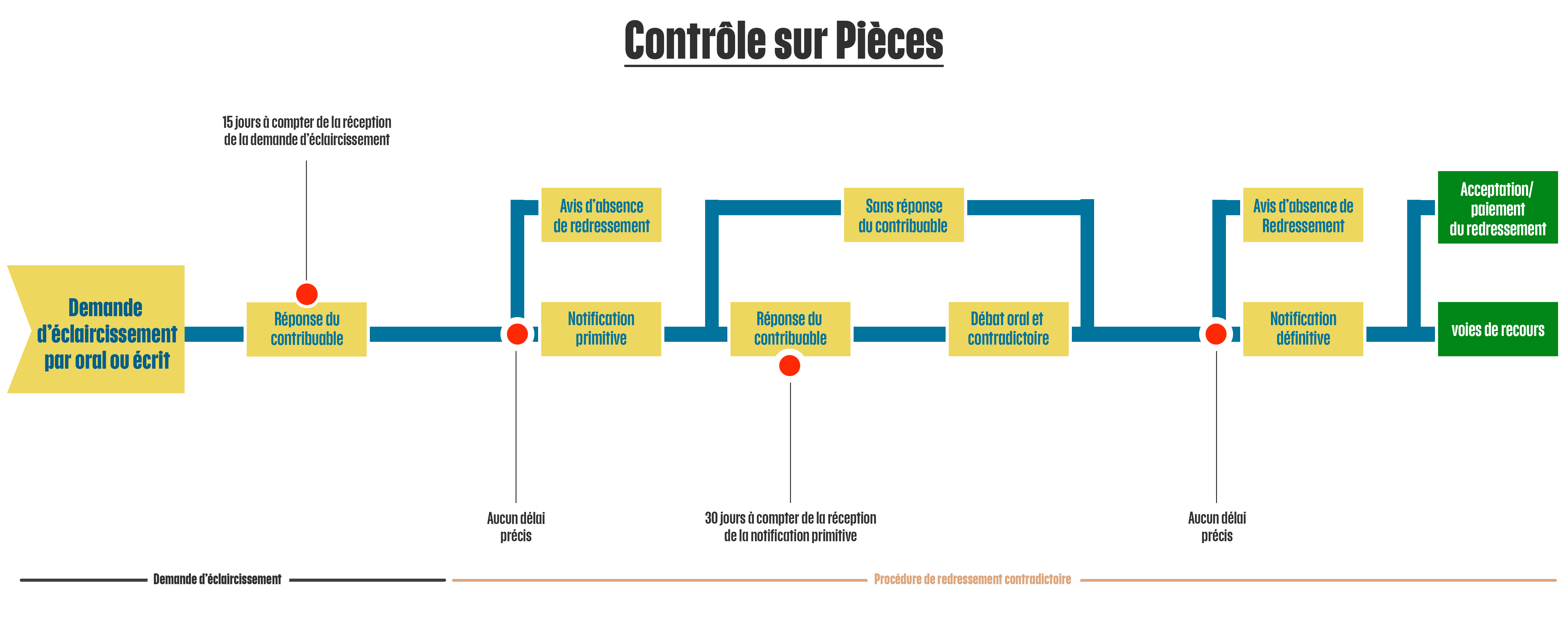

La procédure fiscale à Madagascar, régie par le Code des procédures fiscales, prévoit deux types de contrôle : le contrôle sur pièces et la vérification sur place. La notification primitive intervient dans ces deux types de contrôles. Dans le cas du contrôle sur pièces, elle fait suite à la réponse du contribuable à la demande d’éclaircissements et de justifications de l’inspection fiscale. Dans le cas de la vérification sur place, elle fait suite aux débats contradictoires avec l’inspection qui ont lieu durant la vérification. Faisons le point sur les règles qui régissent ce courrier.

1 La notification primitive

La notification primitive a pour but de présenter au contribuable le redressement envisagé. En effet, l’agent responsable de l’assiette fiscal a la possibilité de modifier les déclarations du contribuable. Il doit alors expliquer dans la notification primitive le raisonnement qui l’a conduit à augmenter l’assiette fiscale et donc à déclencher redressement sur les impôts et taxes qui n’ont pas été payés par le contribuable.

D’après l’article V-04 du code de procédure fiscale, la notification primitive doit obligatoirement mentionner :

- le type de contrôle fiscal engagé

- la nature, les détails de calcul et les motifs de redressements de manière à permettre au contribuable de formuler ses observations ou de faire connaître son acceptation

- l’invitation du contribuable à faire parvenir son acceptation ou ses observations dans un délai de trente (30) jours, compté à partir de la date de réception d’une notification primitive

- l’invitation du contribuable à proposer une date de débat oral contradictoire dont la date limite est fixée par l’agent selon le code de procédures fiscales

- la faculté de se faire assister d’un conseil de son choix lors du débat oral contradictoire

Un QR code présent sur la notification primitive vous permet d’accéder au dossier directement sur le site des impôts et garantit l’existence du dossier.

2 La lettre de réponse du contribuable

Le contribuable dispose d’un délai de 30 jours pour répondre à cette notification primitive. Dans sa lettre de réponse, il doit préciser :

- les chefs de redressement acceptés et/ou ceux sur lesquels il est en désaccord avec les arguments et justificatifs jugés utiles

- la proposition d’une date pour la tenue d’un débat oral contradictoire avec les vérificateurs en y indiquant les moyens de communication permettant son organisation en cas de désaccord sur certains points

Les observations, pièces ou documents produits hors délai ne sont pas recevables.

Le contribuable doit proposer le rendez-vous dans la limite indiquée par l’administration. Si l’administration est empêchée le jour proposé, elle est tenue de proposer une alternative.

Il est important de souligner que les éléments nouveaux relatifs aux exercices contrôlés qui surgissent dans la réponse à la notification primitive ou le débat oral et contradictoire peuvent générer une nouvelle notification primitive qui n’annule pas pour autant les notifications primitives antérieures.

Conclusion

La réception d’une notification primitive ne devrait pas être une surprise car elle implique qu’un contrôle fiscal a été initié en amont. Afin de garantir le respect des droits du contribuable, il est important de bien contrôler la présence de toutes les mentions obligatoires sur la notification primitive. Le délai d’organisation du débat oral et contradictoire doit être parfaitement clair. Ainsi la date limite du débat contradictoire doit être indiquée sur la notification primitive. Contribuable et administration fiscale doivent coopérer pour trouver une date qui leur convienne à tous les deux.

Lors d’un contrôle fiscal, vous avez le droit de vous faire assister par un conseiller. Tetika est à vos côtés à chaque étape pour vous accompagner et défendre vos intérêts.

Contactez-nous dès maintenant.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

Comprendre la vérification sur place en 5 minutes (le contrôle fiscal 2/12)

2025-02-12

Maîtrisez le processus pour l'aborder sereinement

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)