Régulariser un compte consiste à faire une écriture comptable qui permettra d’accorder les comptes en fonction des normes et principes comptables; plus précisément, le principe d’indépendance des exercices comptables. Les écritures de régularisation sont principalement faites avant l’établissement des états financiers afin d’avoir une image fidèle de l’entreprise. Elles concernent principalement : les charges constatées d’avance, les produits constatés d’avance, les charges à payer et les produits à recevoir.

Les charges constatées d’avance

Ce sont des charges qui ont été enregistrées pendant l’exercice en cours mais dont tout ou partie des charges est imputable à l’exercice suivant. Elles concernent :

Exemple : assurances, abonnements, loyer,...

Suivant le principe de séparation des exercices, elles doivent donc être retirées des charges de l’exercice en cours pour être imputées à l’exercice suivant, comme suit :

| Compte | Libellé | Débit | Crédit |

| 486 | Charges constatées d’avance | ... | |

| 6... | Charges concernées | ... |

Le montant à comptabiliser correspond à la valeur hors taxes de la charge qui doit être imputée à l’exercice suivant. Il est généralement calculé au prorata temporis sur une durée de 360 jours.

Les produits constatés d’avance

Ce sont des produits qui ont été comptabilisés dans l’exercice qui se termine avant la réalisation concrète des prestations correspondantes et qui doivent donc être rattachées à l’exercice suivant. Elles concernent :

Pour neutraliser l’effet de ces produits sur le résultat de l’exercice en cours, il s’agira donc de faire l’écriture suivante :

| Compte | Libellé | Débit | Crédit |

| 7... | Produits concernés | ... | |

| 487 | Produits constatés d’avance | ... |

Le montant à comptabiliser correspond à la valeur du bien restant à livrer ou à celle du service à réaliser.

Les charges à payer

Ce sont des charges qui pour diverses raisons n’ont pas été prises en compte dans la comptabilité au cours de l’exercice mais qui doivent être enregistrées au moment de la clôture car elle la concerne. Ces écritures sont établies sur la base de bons de livraisons, de quittance ou de tableaux d’amortissement des emprunts. Ce sont, particulièrement :

- 4081 : Fournisseurs - factures non parvenues

- 4084 : Fournisseurs d’immobilisation - factures non parvenuesr

- 4088 : Fournisseurs intérêts courus

Exemple de comptabilisation :

| Compte | Libellé | Débit | Crédit |

| 6... | Charges concernées | ... | |

| 44586 | Taxe sur le chiffres d’affaires sur factures non parvenues | ... | |

| 4081 | Fournisseurs - factures non parvenues | ... |

- 1688 : Intérêts courus

- 5181 : Intérêts courus à payer

- 5198 : Intérêt courus sur concours bancaires courants

Exemple de comptabilisation :

| Compte | Libellé | Débit | Crédit |

| 6611 | Intérêts des emprunts et dettes | ... | |

| 5181 | Intérêts courus à payer | ... |

- 4286 : Personnel, charges à payer

- 4386 : Organismes sociaux, charges à payer

- 4486 : Etat, charges à payer

Exemple de comptabilisation :

| Compte | Libellé | Débit | Crédit |

| 6411 | Salaires, appointements | ... | |

| 4286 | Personnel, charges à payer | ... |

Les produits à recevoir

De la même nature que les charges à payer, les produits à recevoir correspondent à des produits qui pour diverses raisons n’ont pas été pris en compte dans la comptabilité en cours d’exercice mais qui doivent être enregistrées au moment de la clôture de l’exercice car elle y est concernée. Ils peuvent être des factures non émises ou des avoirs à recevoir. Ce sont, notamment :

- 4181 : Clients facture à établir

- 4182 : Clients intérêts courus

Exemple de comptabilisation :

| Compte | Libellé | Débit | Crédit |

| 4181 | Clients facture à établir | ... | |

| 7... | Produits concernés | ... | |

| 44587 | Taxe sur le chiffres d’affaires sur facture à établir | ... |

- 2768 : Autres créances immobilisées - Intérêts courus

- 508 : Autres valeurs mobilières de placement et créances assimilées

- 5188 : Intérêts courus à recevoir

Exemple de comptabilisation :

| Compte | Libellé | Débit | Crédit |

| 5188 | Intérêts courus à recevoir | ... | |

| 7611 | Revenus des titres de participations | ... |

- 4287 : Personnel, produits à recevoir

- 4387 : Organismes sociaux, produits à recevoir

- 4487 : Etat, produits à recevoir

Exemple de comptabilisation :

| Compte | Libellé | Débit | Crédit |

| 4487 | Etat, produits à recevoir | ... | |

| 768 | Autres produits financiers | ... |

NB : Au début ou au cours de l’exercice suivant, ces écritures devront être extournées pour intégrer les charges et les produits ou solder les comptes.

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

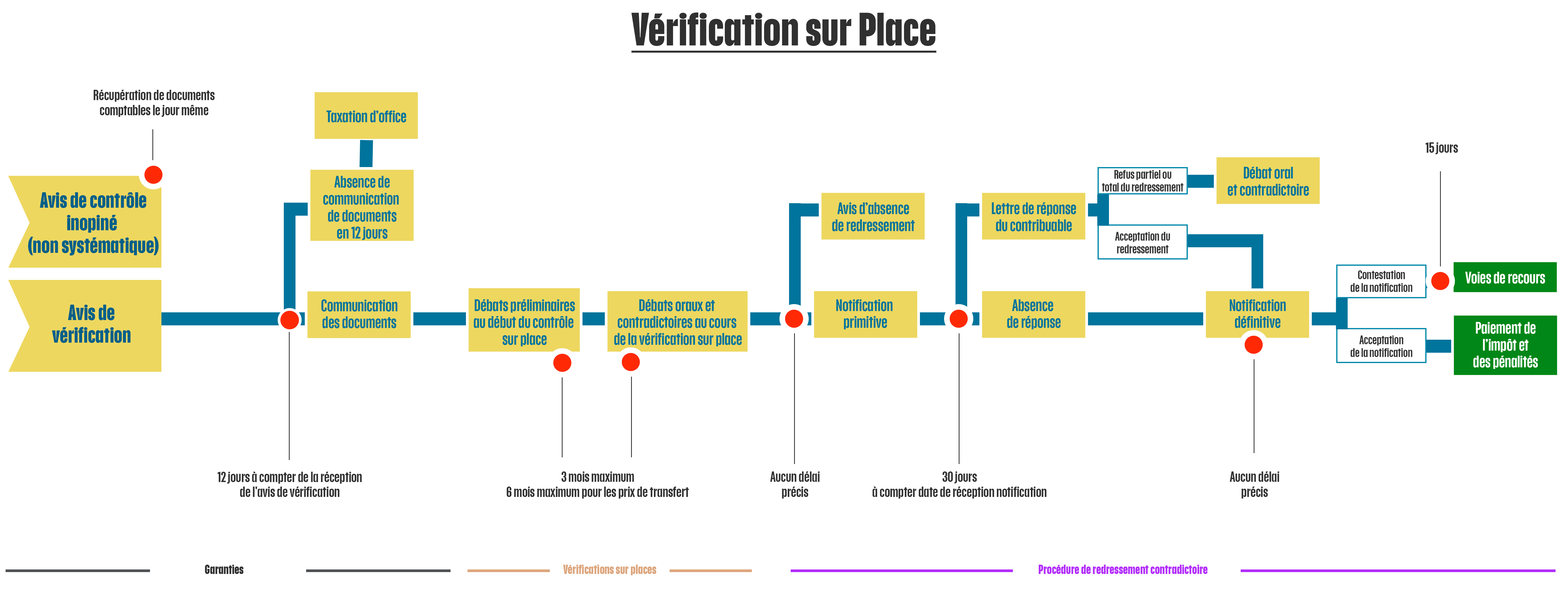

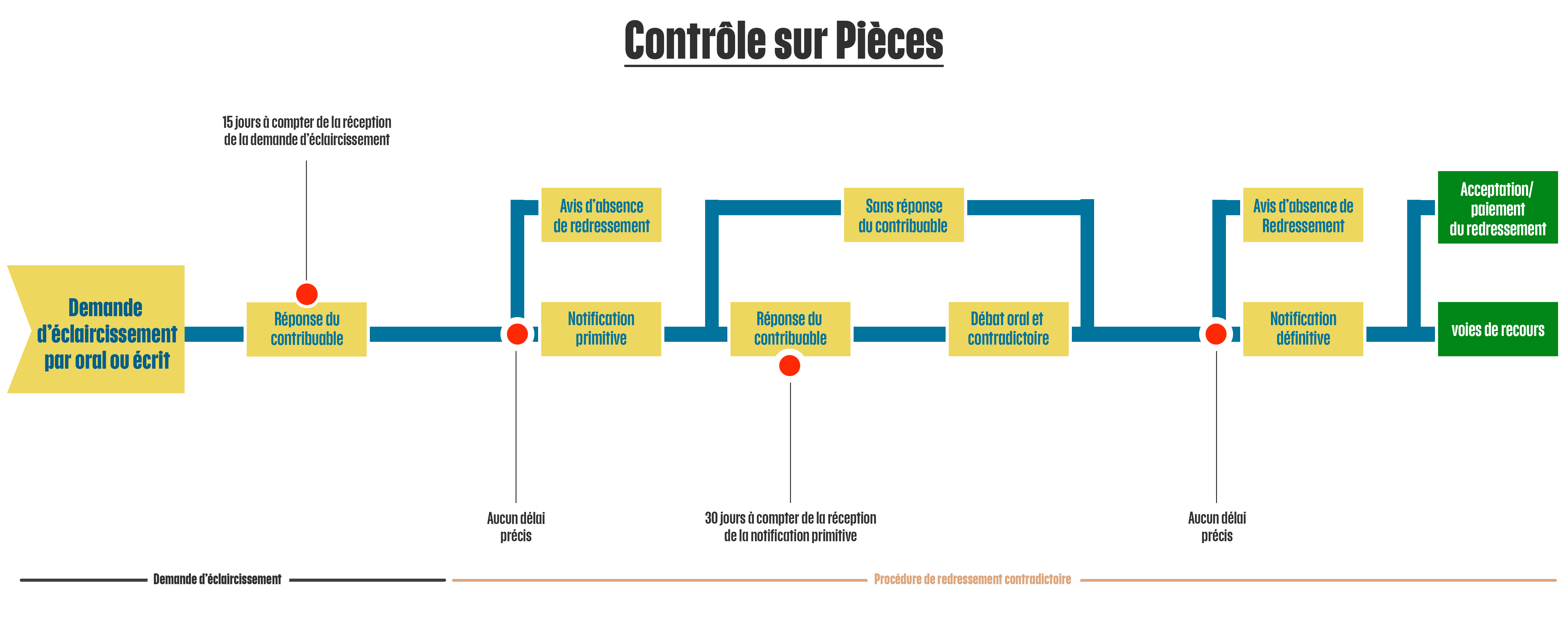

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)