Dans le cadre de leurs activités, les entreprises industrielles et commerciales constituent des stocks dont le volume varie d’une période à une autre.

La variation des stocks est la différence entre le stock initial et le stock final. Les stocks sont valorisés et sont ensuite comptabilisés dans les comptes de l’entreprise. Une variation de stock positif signifie soit une augmentation de la production ou de la capacité de stockage, soit une baisse des ventes. Tandis qu’une variation des stocks négatifs indique soit une baisse de la quantité de marchandise en réserve ou de la capacité de production, soit une augmentation des ventes.

La comptabilisation de la variation de stock

La comptabilisation de la variation de stock est constituée de deux étapes distinctes. La première se fait par l’écriture de l’annulation du stock initial et la seconde par l’écriture de la constatation du stock final.

Les comptes concernés

Les comptes de stocks

31: Matières premières et fournitures

32: Autres approvisionnements

33: En cours de production de biens

34: En cours de production de services

35: Stocks de produits

37: Stocks de marchandises

Les comptes de charges

6031: Variation de stocks de matières premières

6032: Variation des stocks des autres approvisionnements

6037: Variation des stocks de marchandises

Les comptes de produits

7133: Variation d’encours de production de produits

7134: Variation d’encours de production de services

71451: Variation des stocks de produits intermédiaires

71452: Variation des stocks de produits finis

71453: Variation des stocks de produits résiduels

L’Annulation du stock initial

La comptabilisation de l’annulation du stock initial se fait par l’écriture d’un compte de variation de stock au débit et d’un compte de stock au crédit. Les valeurs comptabilisées correspondent à la valeur chiffrée du stock initial.

| Compte | Libellé | Débit | Crédit |

| 6031 | Variation des stocks des matières premières | 10 000,00 | |

| 31 | Matières premières et fournitures | 10 000,00 |

La constatation du stock final

Pour ce qui est de la constatation du stock final, on comptabilise la valeur chiffrée du stock final issue des inventaires, dans un compte de stock au débit, et au crédit, un compte de variation des stocks.

| Compte | Libellé | Débit | Crédit |

| 31 | Matières premières et fournitures | 20 000,00 | |

| 6031 | Variation de stocks des matières premières | 20 000,00 |

NB : Pour les biens achetés (matières premières, marchandises, ....), les comptes de variations se situent dans la classe des charges (classe 6) précités; alors que concernant les biens produits (produits finis, produits intermédiaires, …) , les comptes de variation de stocks utilisés sont la classe des produits (classe 7).

.png)

Suppression de l’ISI : ce que la loi de finances 2026 change concrètement pour les entreprises

2026-05-07

La loi de finances 2026 supprime l’impôt synthétique intermittent (ISI). Cette réforme modifie le traitement fiscal des prestations réalisées par des intervenants non immatriculés et… Voir plus

.png)

_(1).png)

La notification primitive (le contrôle fiscal à Madagascar 4/12)

2025-03-18

Les mentions obligatoires

Voir plus

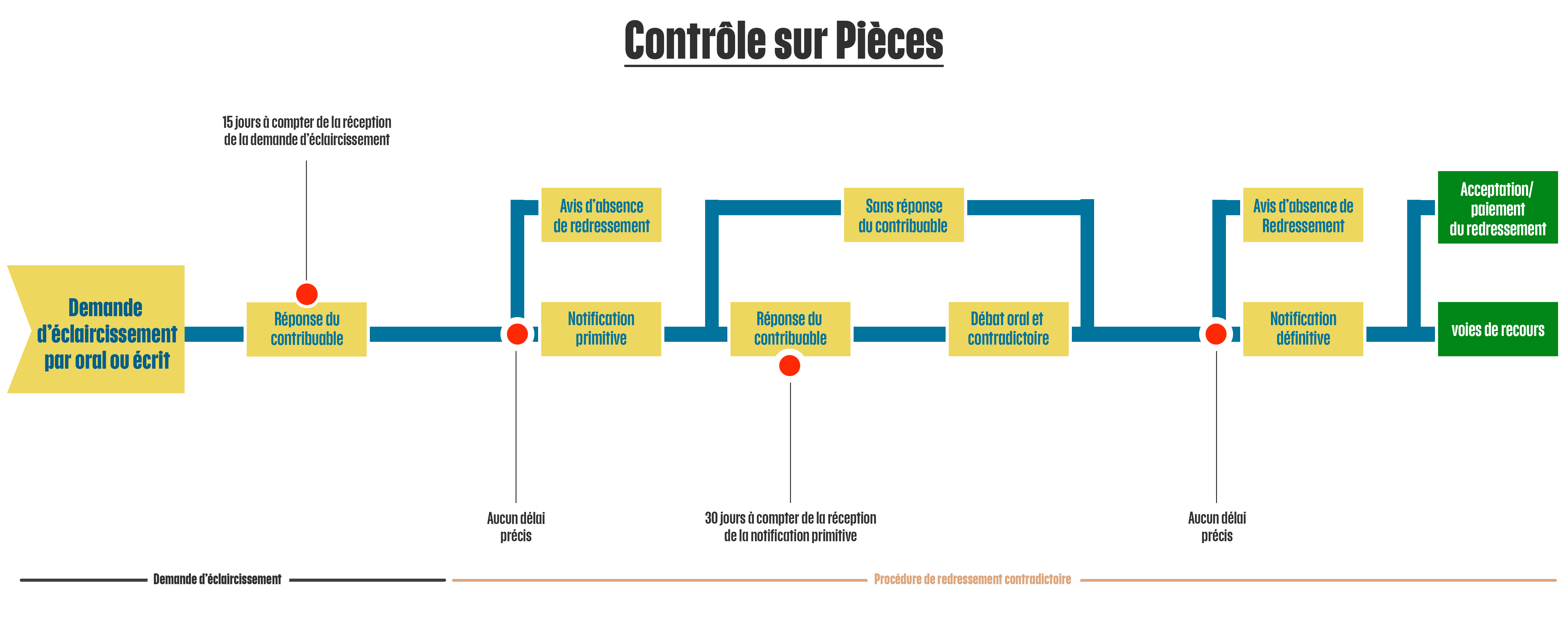

La demande d’éclaircissement ou de justifications (le contrôle fiscal à Madagascar 3/12)

2025-02-18

Comment bien réagir ?

Voir plus

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.png)

.png)